Зависимость национальных рынков капитала друг от друга уже сейчас настолько велика, что использование МСФО было признано одним из 12 глобальных стандартов, необходимых для устойчивости мировой экономики. Ряд российских компаний начнет выполнять свои обязательства по сдаче годовой отчетности по международным стандартам уже в начале следующего года. Поговорим о том, что включает в себя этот тренд, так ли верны наши представления об МСФО и с какими сложностями сталкиваются организации в переходный период.От введения обязательной отчетности по МСФО в России, по мнению многих специалистов, выигрывают все: и пользователи отчетности, у которых появляется больше информации о деятельности организации, и аудиторы, проверяющие эту отчетность, и государство, поскольку расчет прибыли по МСФО существенно увеличивает поступление дивидендов компаний с госучастием в бюджет. Например, в 2012 году прибыль Газпрома по РСБУ составила порядка 556,34 млрд. рублей, по МСФО — 1,18 трлн.

По идее компания, составляющая отчетность по МСФО, более привлекательна для инвесторов, как иностранных, так и российских, уже привыкших эту отчетность читать.

Вопрос в качестве отчетности и ее проверке, а, значит, и сопутствующих этому затратах. По экспертным оценкам, европейские компании с акциями на биржах США ежегодно тратят 5-10 млн. долларов на приведение отчетности в соответствие с Общепринятыми принципами бухгалтерского учета (ОПБУ) США. Справедливости ради отметим, что по российскому законодательству, все затраты на подготовку и аудит отчетности по МСФО могут быть учтены в расходах, если они документально подтверждены и обоснованы (статья 252 НК РФ).

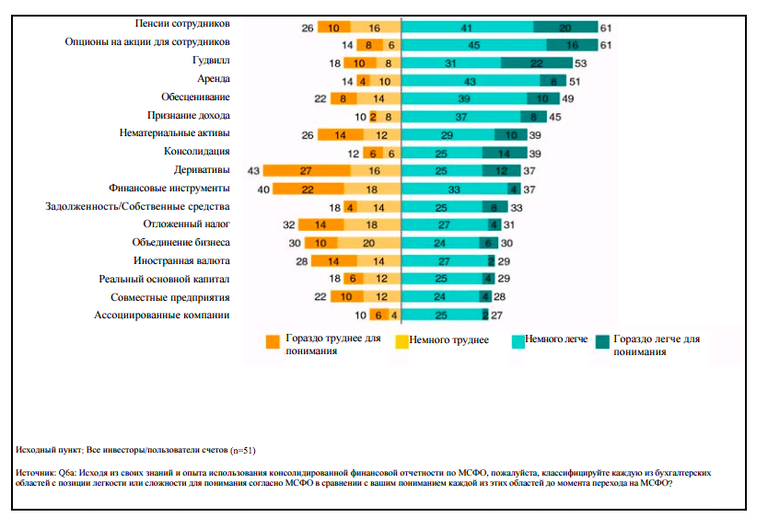

Вопрос повышения прозрачности отчетности с переходом на МСФО, тем не менее, остается открытым. Результаты исследования Standard & Poor’s показывают, что МСФО далеко не всегда делает отчетность более «читабельной». Половина опрошенных агентством инвесторов указали, что МСФО усложнило понимание финансовой отчетности (против 32 %, отметивших упрощение). Сложнее всего, по мнению респондентов, стало разбираться в деривативах, финансовых инструментах и отложенных налогах.

Источник: Standard & Poor’s, IFRS beyond transition, CreditWeek, 2007

Основной стимул перехода стран на МСФО — интеграция в международный рынок капитала — для России из-за санкций сейчас несколько потерял актуальность, что, кстати, повышает вероятность деградации многих передовых практик корпоративного управления, усвоенных нашим бизнесом в годы экономического роста. Обязательный же переход на МСФО становится чем-то вроде оздоровительной «инъекции», что в конечном итоге даст хороший эффект для экономики. По словам члена правления российского Фонда «Национальной организации по стандартам финансового учета и отчетности» Татьяна Крылова в обзорной записке «Первые итоги внедрения МСФО за рубежом» приводит результаты исследования компаний из 20 стран ЕС. При сопоставлении отчетности организаций, пользующихся локальными стандартами учета и МСФО, выяснилось, что последние реже используют известную бухгалтерскую уловку «управление размером прибыли», отражают убытки своевременно и приводят более валидные для оценки стоимости бизнеса данные.

Камни преткновения: ПО и квалифицированные кадры

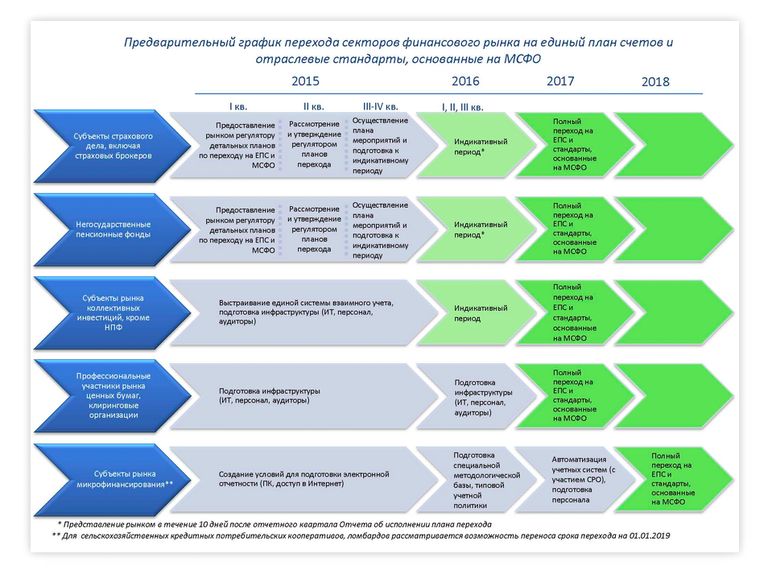

Как мы все знаем, Центробанк РФ разработал проекты плана счетов бухгалтерского учета и отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций (план счетов и ОСБУ для НФО), на основе МСФО. С III квартала 2015 года эти компании начнут на практике переходить на международные стандарты.

Новые план счетов и ОСБУ вступят в силу сначала для профессиональных участников рынка ценных бумах, УК специализированных депозитариев инвестфондов, паевых и акционерных фондов, инвестфондов и НПФ, страховых и клиринговых компаний, организаторов торговли, бюро кредитных историй, рейтинговых агентств. Они должны будут перейти к новому плану счетов и ОСБУ по МСФО с 1 января 2017 года. Годом позже нововведение затронет микрофинансовые организации, кредитные потребительские и жилищные накопительные кооперативы. Если заглянуть еще на год вперед, в январе 2019 года аналогичные изменения ждут сельскохозяйственные кредитные потребительские кооперативы и ломбарды.

Источник: сайт Центрального Банка России

Для российского бизнеса переход на международные стандарты финансовой отчетности есть не самая простая процедура Это можно увидеть на примере НПФ и страховщиков, для которых в этом году как раз начался переходный период. По данным опроса E&Y (Переход страховых компаний и НПФ на МСФО, 2015), основные трудности организации испытывают с автоматизацией процесса и необходимостью привлечь квалифицированных специалистов по МСФО.

IT-технологии

С программным обеспечением все совсем не так безоблачно, как бы хотелось. По данным исследований E&Y, для операционного учета более половины организаций применяют «самописные» IT-решения, что требует вовлечения бухгалтеров, методологов и IT-специалистов в сложный процесс перенастройки системы. Остальные пользуются готовыми продуктами, среди которых лидирует 1С. При подготовке консолидированной отчетности по МСФО в конце 2014 года 89 % компаний использовали Excel. Еще 11 % — некие собственные программные разработки.

В связи с необходимостью перехода на МСФО всего 6% ПФР и страховых компаний меняют IT-систему на более современную и эффективную, треть взвесили все «против» и «за» и решили оставить существующее ПО. Вопрос использования нового ПО упирается в стоимость внедрения и возможности настройки интеграции с существующими системами учета. Ситуацию несколько осложняет нехватка на рынке удобных и доступных решений, отвечающих всем положениям Центробанка.

Люди

Однако самую большую проблему для бизнеса, переходящего на МСФО, представляет не обновление ПО, а решение вопроса с квалификацией специалистов финансовых служб. В большинстве случаев бухгалтеры со знанием МСФО составляют не более 5 % персонала финансовых подразделений. Только у 11 % опрошенных E&Y организаций таких сотрудников¬ более 20 %. Дефицит кадров очевиден и будет только усиливаться.

Чем помочь процессу?

-

Переобучить персонал бухгалтерских служб и поднять зарплату.

По нашему опыту, знание МСФО прибавляет к стоимости специалиста от 20 до 30%. Что касается переобучения, единственный международный сертификат по МСФО на русском языке сегодня — это ДипИФР (DipIFR, диплом АССА по МСФО). Его можно получить, в том числе в разных бизнес-школах в России, при это обучение может длиться до полугода. Таким образом, компания может решить вопрос своими силами, небыстро, с расходами на сертификацию специалистов и последующее повышение их квалификации, а также с увеличением ФОТ.

-

Нанять новых сотрудников с необходимыми компетенциями.

Здесь нужно учесть, что спрос на специалистов по МСФО долгие годы диктовали иностранные работодатели, крупные аудиторские фирмы и ТНК. Поэтому такие сотрудники «в довесок» обычно хорошо владеют английским, имеют международные сертификаты (АССА, СРА, СIMA, DipIFR), умеют работать в SAP, JD Edwards, Microsoft Dynamics или других программах. Стоят эти специалисты соответственно своим компетенциям. Поэтому при выборе такой стратегии закрытия «кадровой бреши» на выходе получаем решение быстрое, но при существенном росте расходов на ФОТ, компенсации, льготы и обучение.

-

Привлечь провайдера аутсорсинга бухучета для подготовки отчетности по МСФО.

Такой вариант не требует разовых инвестиций, может быть немного дороже или дешевле содержания пула штатных специалистов по МСФО и никак не влияет на размер ФОТ (если не влечет сокращения численности персонала). Он позволяет добиться оптимизации процессов и снижения расходов, особенно при передаче всего пула учетных функций провайдеру. Скорость решения задачи в принципе сопоставима с подбором новых специалистов на внешнем рынке: время перевода процесса на аутсорсинг составляет порядка трех месяцев. При аутсорсинговой модели автоматически решаются вопросы внедрения/обновления ПО для подготовки отчетности по МСФО и повышения квалификации персонала — всем этим занимается провайдер.

* * *

Переход на МСФО – процесс сложный, требующий времени, а так же, как показывает анализ ситуации, финансовых вложений, обусловленных необходимостью подбора ПО, переобучения или найма профильных специалистов. Тем не менее, к переходу на МСФО не стоит относиться лишь как к очередному предписанию госрегуляторов (тем более, в настоящее время предлагается достаточно щадящий график перехода). Соответствие отчетности международным стандартам объективно дает больше шансов привлечь инвесторов, выйти на мировой рынок и получить выгодные контакты с зарубежными партнерами. Хорошая мотивация, не так ли?