Аудиторская компания Deloitte расспросила российские промышленные компании о том, как и какими средствами они готовят свою финансовую отчетность. В исследовании приняли участие компании реального сектора – из добывающих отраслей, металлургии и электроэнергетики. Различия в подходах к подготовке отчетности обусловлены размерами прибыли, поэтому участников разбили на три группы по объему консолидированной выручки: более 10 млрд долларов США, от 1 до 10 млрд долларов и менее 1 млрд долларов. Факторы, побуждающие компании готовить отчетность по международным стандартам, также меняются в зависимости от их выручки и размеров.

Илл. 1. Рэнкинг причин подготовки финансовой отчетности по международным стандартам (МСФО, ОБПУ США)

| Факторы | Значимость факторов для компаний с годовой выручкой (долл. США) | |||

| < 1 млрд. | 1-10 млрд. | > 10 млрд. | ||

| Общепринятая практика в отрасли | 5 | 5 | 1 | |

| Требование банка | 2 | 2 | 1 | |

| Требование иностранной биржи | 3 | 1 | 2 | |

| Требование № 208-ФЗ | 3 | 2 | ||

| Подготовка к выходу на IPO | 4 | 3 | ||

| Подготовка к выпуску облигаций | ||||

| Решение акционеров | 1 | 4 | ||

Как видно из таблицы, если бизнесы со сравнительно небольшим оборотом к МСФО приучают акционеры, а потом уже кредиторы, то компании с оборотом до 10 млдр. долларов в основном пользуются МСФО, выполняя требования иностранных бирж и банков. Бизнесы с консолидированной выручкой более 10 млрд долларов США в большинстве своем воспринимают МСФО как стандарт ведения отчетности в отрасли. Подготовка к выходу на IPO является поводом для перехода к МСФО в основном для компаний с выручкой до 1 млрд. долларов.

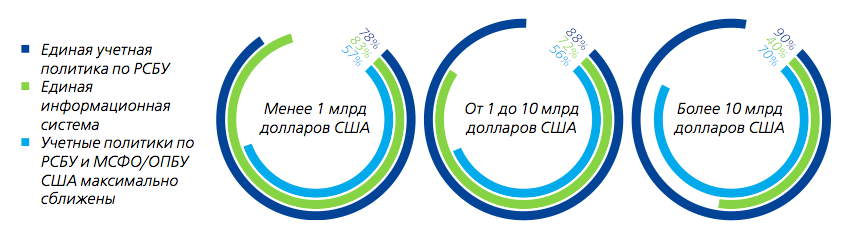

Илл. 2. Гармонизация учетных процессов

Источник: Deloitte, опрос «Финансовая отчетность: как Вы ее составляете?»

Можно выделить три инструмента для гармонизации учетных процессов в группе компаний, готовящей консолидированную отчетность по МСФО:

- Унификация учетной политики по РСБУ во всех предприятиях группы. Подавляющее число участников исследования (84%) уже прошли этот этап.

- Одинаковые информационные системы на всех предприятиях группы. Они имеются у 71% респондентов, в основном компаний с выручкой до 10 млрд. долларов. С увеличением размера бизнеса становится сложнее внедрять одинаковые ИС в дочерних компаниях из-за возможных различиий между сегментами бизнеса и большого числа «дочек».

- Сближение учетной политики по РСБУ с учетной политикой по МСФО. Это наиболее сложная задача при гармонизации процессов, которая требует не только серьезной методологической проработки, но и подбора соответствующего ПО для учета отдельных хозяйственных операций, трансформации и ведения параллельного учета. Поэтому учетные политики сближены только в 59% компаний, большинство из которых крупные.

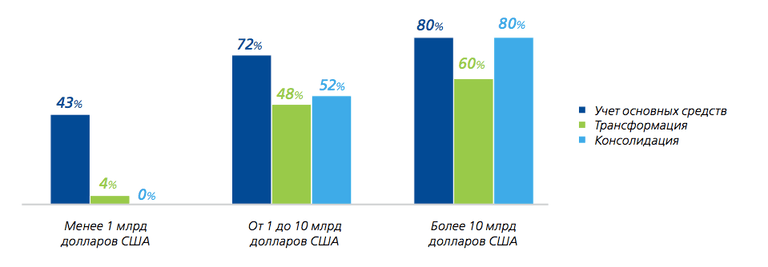

Уровень автоматизации подготовки отчетности по МСФО

Большинство респондентов (88%) составляют международную отчетность путем трансформации данных учета по РСБУ с использованием сводных ручных корректировок. Чаще всего подготовкой финансовой отчетности по МСФО занимается отдельный департамент международной отчетности, который выполняет трансформацию и консолидацию. Лишь немногие компании организовали единые центры обслуживания, выделив в них функцию международного учета. Такие центры весьма эффективны и за три-пять лет их использования расходы на ведение финансового учета снижаются на 20-40%. О единых центрах обслуживания мы рассказываем здесь.

Сегодня хотя большинство опрошенных компаний и составляет отчетность путем трансформации, уровень автоматизации процесса невелик.

Илл. 3. Автоматизация процессов подготовки отчетности по МСФО

Источник: Deloitte, опрос «Финансовая отчетность: как Вы ее составляете?»

Низкий уровень автоматизации трансформации при высоком уровне автоматизации консолидации отчетности объясняется отсутствием стандартного ПО для трансформации. Поэтому сначала зачастую внедряется ПО для консолидации, а затем подыскиваются остальные программные средства.

Практически все компании с выручкой менее 1 млрд долларов США проводят трансформацию в Excel. Чем крупнее компания, тем серьезнее используемое для этого ПО. Большинство отдает предпочтение SAP.

Ведение регистров основных средств для международной отчетности автоматизировано почти у всех компаний, поскольку эта часть подготовки международной отчетности является наиболее трудоемкой.

Подавляющее большинство организаций, использующих Excel для консолидации и/или трансформации отчетности планирует автоматизировать эти процессы в течение ближайших трех лет.

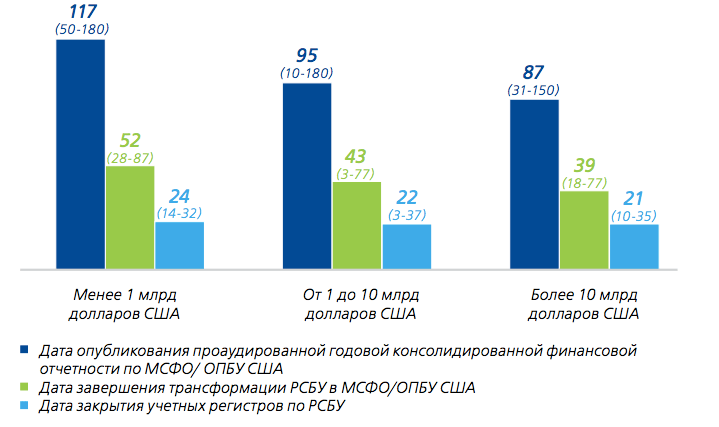

Время на закрытие

По данным опроса Deloitte, ежемесячно отчетность по МСФО готовят около 20% компаний, ежеквартально – 53%, ежегодно или дважды в год – 27% респондентов. Чем крупнее компания, тем чаще она, как правило, готовит отчетность. Порядка 60% организаций с выручкой от 10 млрд. долларов делают это ежеквартально.

В среднем организации закрывают учетные регистры по РСБУ за 22 календарных дня, а трансформацию финансовой отчетности по МСФО проводят в течение следующих 18-29 календарных дней. Еще примерно 40 дней тратится на консолидацию финансовой отчетности, ее аудит и утверждение.

Среди процедур утверждения консолидированной финансовой отчетности внутри компании – рассмотрение комитетом по аудиту (40%), собранием директоров (38%), собранием акционеров (21), руководством в лице гендиректора и CFO (10%), а также подписание листа согласования финансовой отчетности (31%).

Илл. 4. Число дней, затрачиваемых на закрытие консолидированной отчетности, в год*

Источник: Deloitte, опрос «Финансовая отчетность: как Вы ее составляете?» * В скобках указан разброс значений в ответах респондентов)

Как видно из графика, чем больше оборот компании, тем быстрее она выпускает годовую консолидированную отчетность по МСФО с аудиторским заключением. Объясняется это тем, что самые высокие требования к срокам предоставления отчетности применяются к компаниям, чьи ценные бумаги торгуются на бирже, то есть почти всем компаниям с выручкой от 10 млрд. долларов США. Кроме того, чем крупнее бизнес, тем выше уровень автоматизации процессов.

Портрет лидера по скорости закрытия отчетности

Из четырех компаний, показавших лучшие результаты по скорости выпуска годовой консолидированной отчетности по МСФО:

- 100% используют единую для группы учетную политику по РСБУ, максимально сближенную с МСФО;

- 100% имеют автоматизированный процесс консолидации;

- 75% используют одинаковые информационные системы в наиболее значимых дочерних предприятиях;

- 50% ведут параллельный учет по МСФО в SAP;

- 50% осуществляют трансформацию учетных данных по РСБУ в МСФО в Oracle и Excel.

Численность департамента международной отчетности в самых эффективных компаниях составила в среднем 5 человек для бизнесов с выручкой от 1 до 10 млрд долларов и 40 человек для бизнесов с прибылью более 10 млрд.

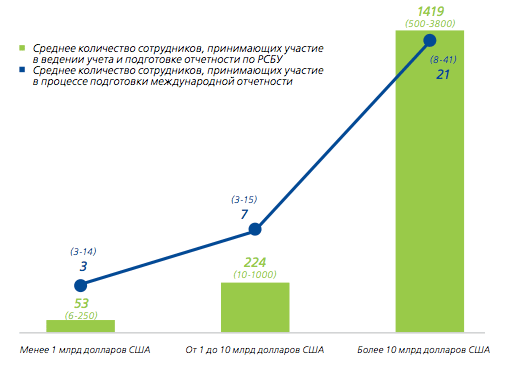

Человеческий ресурс и потенециал

Естественно, что чем больше выручка компании, тем больше специалистов участвует в подготовке отчетности по МСФО. При этом сокращается отношение числа специалистов по международной отчетности к количеству сотрудников, готовящих отчетность по РСБУ. Эта тенденция отражает более высокий уровень автоматизации процессов и сближения учетных политик по РСБУ и МСФО.

Илл. 5. Число сотрудников бухгалтерии, участвующих в подготовке финансовой отчетности*

Источник: Deloitte, опрос «Финансовая отчетность: как Вы ее составляете?» (* В скобках указан разброс значений в ответах респондентов)

Сотрудники, участвующие в подготовке отчетности по МСФО, должны иметь международные сертификаты. По данным опроса Deloitte, доля специалистов, имеющих сертификаты АССА и СРА, увеличивается по мере роста масштабов бизнеса. Доля специалистов, имеющих сертификацию ДипИФР, при увеличении размера компании, напротив, уменьшается. Это указывает на более высокий спрос на международную сертификацию со стороны более крупных организаций.